Educador y Planificador Financiero

100% independiente

Si te estás planteando invertir o lo has hecho ya pero has tenido una mala experiencia, estás en el lugar correcto, aquí te voy a hacer un resumen de los diferentes tipos de inversiones que hay y de cuáles podrían ser las mejores de las miles de opciones disponibles para sacarle rendimiento a tus inversiones.

Todavía me acuerdo de cuando (allá por el 2016), me plantee hacer mi primera inversión y no tenía absolutamente ninguna idea de por dónde empezar. Aquí tienes la guía que a mi me hubiera gustado encontrarme antes de hacer mi primera inversión.

Espero que mi experiencia y conocimientos sobre estas inversiones te sirva a ti para ahorrarte algunos de los errores que yo cometí.

Primero de todo ¿Qué significa exactamente «invertir»?

Invertir es el acto de depositar una parte de tu dinero en un producto físico o financiero con el objetivo de que, en el futuro, se preserve o aumente su valor.

Pero no solo se trata de generar ingresos, otro de los propósitos de la inversión es la de darle tu apoyo al crecimiento de un proyecto, idea, empresa o país.

¿Cómo sería la inversión ideal?

A la hora de invertir, comprar acciones de empresas es solo una de las posibilidades, pero existen realmente miles de opciones más y en este artículo te voy a hablar de las más conocidas.

Pero empecemos haciendo la carta a los reyes magos, vamos a ver cómo podría ser la inversión ideal para, después, ver si algunas de estas inversiones destacan en estos aspectos.

Coherencia con tu ética y valores

Lo ideal sería que, además de ganar dinero, tu inversión apoyara a sectores o empresas que están impactando positivamente en el mundo, es decir, empresas que cuidan el medio ambiente, los mares, la sociedad y que, además, se comprometen a llevar a cabo políticas de buen gobierno.

Estas inversiones existen, son las inversiones ISG o por sus siglas en inglés, ESG (Environment, Social, Governance) y sí, sé lo que estás pensando, seguramente crees que son simples etiquetas de marketing usadas para greenwashing, pero la buena noticia es que normativas europeas como la SFDR (Reglamento de Divulgación de Finanzas Sostenibles) exigen a los gestores de fondos demostrar y reportar el cumplimiento de estos criterios, lo que limita el greenwashing.

Seguridad jurídica

Tratándose de un dinero que te ha costado tanto ganarlo, lo ideal sería que tu inversión estuviera respaldada, vigilada y asegurada por entidades europeas y estatales.

Rentabilidad/Seguridad

Lo ideal sería que inversión te diera mucha rentabilidad con total seguridad.

– La rentabilidad neta real

La mayoría de los inversores no profesionales no suelen hacer cálculos de la rentabilidad real que van a obtener después de pagar los impuestos asociados a las ganancias de sus inversiones ni tampoco caen en la cuenta de que su dinero tendrá menor poder adquisitivo al vencimiento o rescate de su inversión.

En esta comparativa te proporcionaré información al respecto para que no te quedes solo con el dato de la rentabilidad, que es lo que más se destaca en la publicidad.

Idealmente buscaremos inversiones cuyo rendimiento superen la inflación y que paguen lo mínimo de impuestos.

– Equilibrio entre rentabilidad e idoneidad con el objetivo de la inversión

No todos los tipos de inversiones son útiles para todos los objetivos, si tu objetivo por ejemplo es a a corto plazo (menos de 4 años) no hay que buscar solo «lo más rentable», si no que aquel instrumento que te asegure que no hayas perdido parte de tu inversión.

Transparencia

Es importante que tengas fácilmente disponible toda la información relevante sobre qué se va a hacer con tu dinero y de qué garantías dispones, qué rentabilidad puedes esperar, comisiones, etc.

Amplia participación de otros inversores

Imagínate que invirtieras tu dinero en algo que, cuando lo quisieras vender, no encontraras a nadie que te lo quisiera comprar al precio al que tú quieres venderlo en ese momento, es por esto que mientras más personas haya queriendo comprar más posibilidades tienes de hacerlo cuando tú lo necesites y un precio razonable.

Disponibilidad

Un producto con mucha liquidez significa que puedes disponer de tu dinero con inmediatez (en pocos días hábiles).

Diversificación

Apostar por una sola cosa es lo primero que has de evitar cuando inviertas, es por esto que es importante que tu dinero esté repartido en muchas opciones diferentes.

Inversiones populares

Teniendo en cuenta los criterios anteriores, vamos a evaluar los siguientes tipos de inversiones muy resumidamente, y tranquilo, no mencionaré cada criterio en cada tipo de inversión, solo cuando destaca o carece de uno de estos.

¿Vamos a por ello!

Cuentas de ahorro remuneradas

Muy de moda actualmente, lo único es que la rentabilidad en cuestión suele durar poco tiempo y, además, en muchos casos, está condicionada a la contratación de otros productos de la entidad bancaria, con lo cual, para mantener esa rentabilidad tienes que cambiar de banco cada pocos meses (o años), es decir, son fundamentalmente productos cuya función principal es captar clientes nuevos.

Si lo que quieres es sacarle rendimiento a tu colchón de seguridad, plantéate mejor un producto con el 100% de Renta Fija.

Depósitos bancarios

Opción muy segura y menos líquida que la cuenta remunerada.

Te aviso de que cabe la posibilidad de que actualmente tengas un depósito y tú ni te habías enterado.

Son préstamos que tú le haces al banco durante un tiempo predeterminado y éste a su vez lo presta o invierte y te da a ti los intereses pactados.

Se diferencia de la cuenta remunerada en que aquí solo cobrarás los intereses si tu dinero permanece intacto el tiempo pactado.

En cuanto a su rentabilidad después de impuestos y calculando la pérdida de poder adquisitivo, un depósito que te aseguré un 2,5% de intereses a 1 año vista, hará que estés perdiendo aprox. un -0,5% de poder adquisitivo.

Deuda pública

En los depósitos, tú le prestas el dinero al banco, y cuando pones tu dinero en Letras del Tesoro o Bonos del Estado, le prestas tu dinero a tu país.

La principal diferencia con los depósitos bancarios es que si vendes las Letras antes del vencimiento, sí que recibirás ganancias o pérdidas.

La rentabilidad neta real se parece mucho a los depósitos, básicamente, la utilidad de estas inversiones no suele ser la de ganar dinero, más bien, es la de no perder poder adquisitivo con el paso del tiempo.

Inmobiliario

Es la inversión en bienes físicos: oficinas, terrenos, garajes, trasteros, locales, viviendas…

Tema amplísimo e imposible de abarcar en toda su magnitud en este artículo, así que diré solo algunos datos muy resumidos.

Si inviertes de la manera tradicional en este tipo de activos, ten en cuenta que, a diferencia de las anteriores y de las siguientes inversiones que veremos, invertir en un piso para alquilar todo el año o para alquiler vacacional va a suponer tiempo de tu parte (es como un trabajo o un negocio más que una inversión) e inseguridad jurídica, el tema de la vivienda es un tema muy sensible sujeto a cambios legislativos constantes.

Por lo demás, es difícil calcular la rentabilidad debido a la cantidad de factores que influyen en esta, no tiene nada que ver gestionar un Airbnb todo el año en el centro de Barcelona, que comprarse una vivienda en un pueblo aislado que solo vas a poder alquiler en semana santa y verano.

Según Idealista, la rentabilidad bruta de una vivienda para ponerla en el mercado de alquiler es del 7,3%, si a esto le quitas impuestos y el poder adquisitivo que vas perdiendo por la inflación, la rentabilidad real podría estar entorno al 3,5%, compáralo con la rentabilidad media de la bolsa en Renta Variable un 5% sin hacer nada (rentabilidad aprox. calculando impuestos en el rescate e inflación).

Igualmente, si te lo estás pensando, aquí tienes un simulador de la rentabilidad de una vivienda.

Últimamente se está poniendo muy de moda las apps (como Equito) que te permiten comprar una pequeña fracción (un token) de un activo inmobiliario, puedes invertir desde 100€ y la rentabilidad después de impuestos y considerando la inflación, podría estar en torno al 5,5%. Importante: normalmente has de esperar años y si quisieras deshacerte de tu token, podrías encontrarte que no haya nadie que te la quiera recomprar o que tengas que esperar.

En definitiva, un tema demasiado amplio para tratarlo en este artículo, en el que solo pretendo darte una idea general de las posibilidades que hay, igualmente, aquí tienes uno más ampliado: Cómo invertir en propiedades inmobiliarias desde 100€.

Criptomonedas

«Bitcoin», «finanzas descentralizadas»… estoy seguro de que has escuchado hablar de éstas muchas veces pero ¿sabes realmente qué son? ¿sabes realmente qué estás haciendo cuando inviertes en criptos?

Cuando se creó la primera criptomoneda en 2009, el Bitcoin, el propósito era crear un «dinero» libre, que no dependiera de los bancos centrales de cada país (de ahí lo de «finanzas des-centralizadas») y que circulara de manera anónima y rápida en sus transacciones a través de la red, pero claro, para proteger éstas de posibles robos hacía falta protegerlas de alguna manera y ahí fue que se recurrió a la cripto·grafía.

A los pocos años del nacimiento de esta criptomoneda, muchas personas empezaron a sumarte a esta filosofía y empezaron a demandar Bitcoins, y como es un bien limitado (no puede haber más de 21 millones de Bitcoins) su precio empezó a subir debido a que había mucha demanda y una oferta claramente limitada.

A principios del 2017 pasó de valer menos de 1.000$ hasta los 17.000$ es de ahí que las criptomonedas tienen esta aureola de que «te puedes hacer rico rápidamente». Así las cosas, empezaron a salir criptoactivos de todo tipo, hasta las 10.000 aprox. que se estima que existen actualmente… y la cosa se desmadró… estafas de todo tipo, criptomonedas que no aportaban absolutamente nada, plataformas que cayeron, juicios mediáticos… etc., etc…

Después de toda esa limpieza plataformas y activos que aportaban poco y después de infinitos debates sobre si las criptos son activos de valor o son una burbuja que explotará y de la que no quedará absolutamente nada, el caso es que, lo que empezó en su momento como un moneda underground y alternativa al establishment, hoy en día está cada vez más regularizada a nivel legal y se ha convertido en objeto de deseo de grandes fondos institucionales de inversión, empresas y bancos tradicionales de toda la vida (BBVA y OpenBank (propiedad del Santander)).

No disfrutan de la seguridad jurídica de la que disfrutan tus inversiones en bolsa, aunque con el MiCA europeo (Markets in Crypto-Assets (Reglamento de Mercados de Criptoactivos)) esto está empezando a cambiar.

Respecto a su rentabilidad/seguridad, decirte que son extremadamente volátiles, su precio experimenta variaciones rápidas y contundentes en comparación con otras inversiones, para que tengas referencias, la volatilidad de un depósito bancario es cercana al 0%, la de la bolsa de EEUU es de un 20% aprox. de media anualmente y la del Bitcoin está entorno al 70%.

Además de esto, ten en cuenta que la bolsa es relativamente más predecible, ya que contamos con datos desde 1926, ya nos hacemos una idea bastante exacta de cómo funcionan sus vaivenes y crisis e incluso sabemos cómo sacarle el máximo beneficio a esas «crisis», respecto al Bitcoin, por el contrario, solo tenemos datos desde el 2010, así que poco más se puede decir al respecto de su futura evolución, hay estudios que dicen que el Bitcoin seguirá subiendo de precio y otros que dicen que todo acabará en nada ¿Quién tiene razón? ¿Qué pasará realmente en el futuro? imposible saberlo, es un fenómeno demasiado nuevo como para hacer predicciones certeras.

Aquí te dejo un contenido más extenso sobre este tipo de inversión: Criptomonedas, seguridad, rentabilidad y estrategia de inversión.

Mi experiencia

En 2021 invertí a través de la plataforma BitPanda fundamentalmente en Bitcoin y Ethereum (y otras criptos menores)… así que me pasé todo el criptoinvierno (finales 2021 a finales de 2023) en un 70% de pérdidas, no obstante, mantuve mi inversión y en el momento en el que estoy escribiendo este artículo estoy ganando un 47%.

Tengo un 9% de mis inversiones en criptos y mi estrategia será mantener esta inversión a largo plazo sin la intención, por ahora, de aumentar mis aportaciones a la misma… a pesar de que la adopción institucional, la mayor regulación y la limitación de unidades totales de este activo (solo puede haber 21 millones) parezca indicar que seguirá subiendo de precio.

Oro

Seguro que has escuchado decir eso de que «es un activo refugio» pero ¿Qué quiere decir eso más concretamente?

Cuando la bolsa sufre una crisis, algunos inversores «se refugian» en este metal, dado que es un activo muy demandado y escaso y puede mantener o subir su valor mientras que tus acciones están bajando.

Hay otras inversiones que se consideran refugios, como los bonos alemanes y los de otros países con gran calidad crediticia, poniendo aquí tu dinero ya sabes que, como mínimo, vas a mantener el valor de inversión.

Hay que clarificar que, aunque el oro se considera un refugio, esto no siempre significa que sea un activo especialmente rentable históricamente, últimamente se habla del oro porque sí que se está revalorizando mucho, pero no siempre ha sido así, si miras la cotización histórica del oro verás que en 1980 valía unos 850$ la onza y luego bajó su precio… y ya no volvió a superar la cifra anterior hasta el año 2007.

También decir que empezar a invertir en oro físico, a partir de ciertas cantidades, conllevaría para ti otros gastos asociados con la seguridad, que o bien la contratas a ciertos bancos o bien te la tienes que costear tu mismo.

Mi experiencia

Invertí en oro físico hacia el 2019 y lo vendí en 2023, gané un 45% aprox.

Decidí no tener más oro físico ni otros metales en mi portfolio de inversiones porque eso implicaría costes de custodia, es decir, pagar a un banco o ponerme yo mismo una caja fuerte en casa. Además, como mencioné, ya hay otros activos no físicos que cumplen esa función de valor refugio.

Crowdlending

Si has estado haciendo indagaciones sobre inversiones, es más que probable que te hayan salido anuncios sobre este tipo de inversión que promete rentabilidades mayores que la bolsa, de hasta el 12% anual (la media histórica en la bolsa de EEUU es del 9%).

Ten la cifra anterior de referencia, siempre que veas algo que «dice» que da más de un 9% de rentabilidad… es que empiezas a correr ciertos riesgos…

El Crowdlending consiste en prestar tu dinero a particulares o empresas a los cuales los bancos, por algún motivo, no quieren arriesgarse a darles préstamos, así que acuden a empresas de préstamos que sí les dan dinero pero con intereses más altos que un banco.

¿Te atrae ese 12% de rentabilidad pero quieres saber a qué te expones? te lo intento resumir en función de algunos de los parámetros que establecimos al principio:

Seguridad jurídica: si finalmente te animas, fíjate que algunas de estas empresas operan autorizadas por el Banco de España y otras no, operan bajo paraguas legales de sus países de origen.

Rentabilidad/Seguridad: Depende de en qué plataforma inviertas, te encontrarás que entre el 1% y el 20% de lo que prestas no te lo van a devolver, eso sí, algunos préstamos tienen garantía de recompra.

Transparencia: Algunas plataformas dan mucha información sobre a quién estás prestando tu dinero y otras no tanto.

Participación de más inversores: Si alguna vez te arrepientes y quieres recuperar tu inversión, te podrías encontrar que nadie te la quiere recomprar o que tardas mucho más de lo deseado.

Disponibilidad: Aunque te devuelvan con intereses lo que has prestado, ten en cuenta que has de esperar meses o años a que te devuelvan el total.

Mi experiencia

En el 2019 hice mi primera inversión en Mintos y la verdad es que no me resultó una experiencia muy grata, alguien no me devolvió uno de los préstamos que hice y se supone que Mintos ofrece esa garantía de que si alguien no me paga la propia plataforma me cubre, pero el caso es que tardé años en recuperar ese dinero.

Por ahora no tengo pensado volver a invertir en Crowdlending.

Invertir en bolsa

Si no tienes experiencia en inversiones, seguramente, lo primero que te viene a la cabeza es que invertir en bolsa consiste en intentar adivinar en qué empresas podrías invertir que tengan posibilidades de alto crecimiento, una vez has comprado esas acciones, supongo que crees que ahora se trata de ir mirando la pantalla de vez en cuando a ver si tus acciones suben o bajan de precio… con la posibilidad de que lo mismo te haces rico o quizás lo puedes perder todo.

¿Es algo así lo que crees? Pues déjame decirte que décadas atrás sí que era así y que aún hoy en día hay profesionales y personas particulares que aún lo hacen de esta manera, no obstante, en este artículo te explicaré que hoy en día hay una manera totalmente diferente de invertir en bolsa, dado que se puede hacer de forma totalmente pasiva, rentable y fiable.

Acciones

Aunque los medios han cambiado muchísimo desde el 1600, la lógica de tus inversiones de hoy en día siguen exactamente la misma lógica que las primeras inversiones en acciones de la historia, así que, probablemente, te resultará curioso conocer cómo funcionaban.

Hacia el 1602 la Compañía Neerlandesa de las Indias Orientales quiso financiar la costosa expedición de sus barcos en el comercio con oriente, así que puso a disposición de quién quisiera la venta de acciones negociables públicamente con la promesa de repartir entre todos los accionistas los beneficios al volver con las mercancías, si es que conseguían volver, claro, había posibilidades de ganancias, pero también de perderlo todo.

Si al puerto de Ámsterdam llegaba algún marinero con rumores de que la expedición estaba teniendo dificultades, los accionistas empezaban a tener miedo de perderlo todo y comenzaban a ofrecer sus acciones a un precio más bajo del que las compraron con el ánimo de que alguien las quisiera adquirir y así, al menos, no perderlo todo. Viceversa también ocurría si había rumores de que finalmente el barco venía con más mercancías valiosas de lo que se pensaba al principio, los accionistas empezaban a recibir ofertas por sus acciones por un precio mayor del que las habían adquirido.

Fíjate que el precio de las acciones no se estaba fijando en función de lo que verdaderamente estaba pasando en la expedición, si no que el precio de las acciones subía o bajaba en función de las expectativas que un inversionista tiene sobre lo que va a pasar.

Pues exactamente lo mismo pasa hoy en día con unas acciones de Apple o Microsoft o cualquiera otra que quisieras adquirir, si hay noticias o rumores de que van a sacar al mercado alguna innovación que supuestamente les va a reportar más beneficios, las acciones suben de precio.

Aún hoy en día puedes seguir invirtiendo así, pero hay maneras mucho más seguras de hacerlo, te las presento en la siguiente sección:

Carteras indexadas y roboadvisors

Invertir en una única cartera indexada supone invertir tu dinero fácilmente en miles de las empresas más grandes y consolidadas de todo el mundo, es decir, estás súper diversificado…

¿Cae Apple? ningún problema, estás invertido en miles de empresas más que sí podrían seguir dándote rentabilidad.

¿Cae todo el sector de la empresas tecnológicas? sin problemas, tú estás invirtiendo también en otros sectores al mismo tiempo.

¿Caen todas las empresas de EEUU? preocúpate de nada, estás invertido en otros países y continentes.

¿Hay una caída generalizada a nivel mundial? Pues tranquilo, la renta fija (esas inversiones menos rentables pero seguras) te sostiene, y no solo eso, si no que ahora que los precios están bajos, es un buen momento para ¡invertir más de lo habitual! ¿verdad que cuando quieres algo y está de oferta puedes aprovechar para comprar más por menos? pues con la bolsa pasa lo mismo.

Cuando hay una «crisis» una parte de los inversores no profesionales entran en pánico, hay mucha gente queriendo vender y menos gente queriendo comprar, es decir, mucha oferta y poca demanda, con lo cual, los precios bajan, ahí es cuando tienes que aprovechar tú.

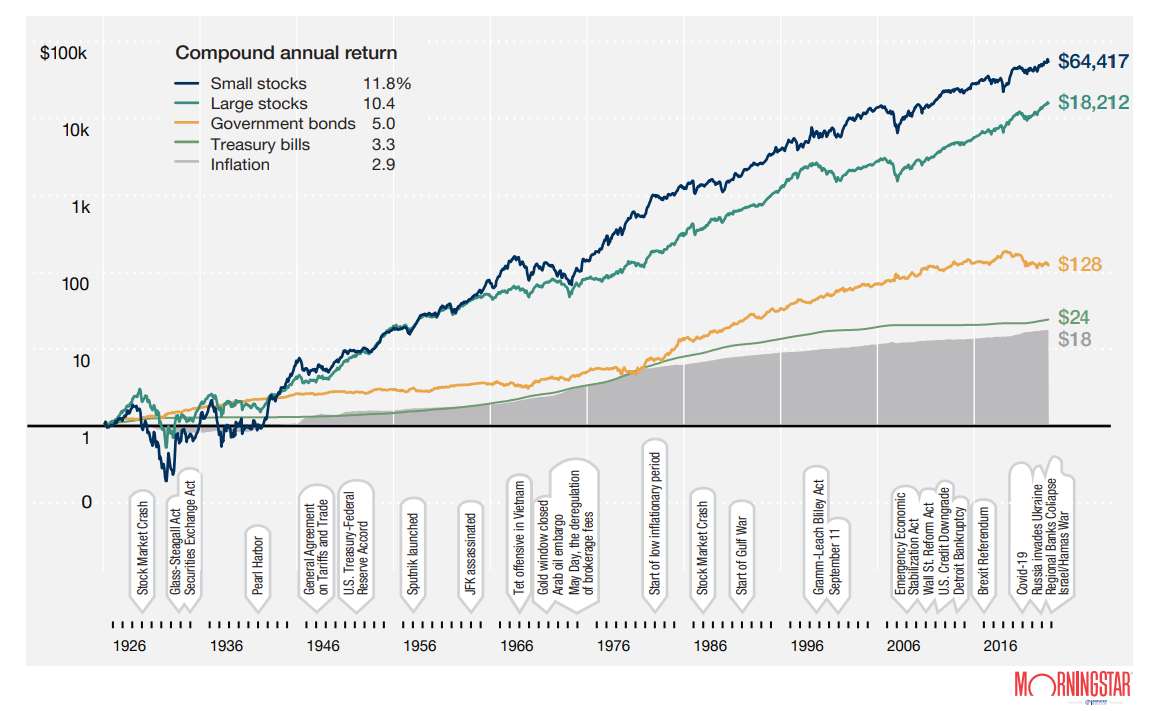

Si te fijas en el siguiente gráfico, aquí se muestra cómo hubiera evolucionado la inversión de 1$ desde 1926 hasta el 2024 en diferentes activos financieros.

La línea gris de abajo es la inflación media del 2,9%, es decir, los precios en esos años se multiplicaron por 18.

Si se hubiera invertido 1€ en Letras del Tesoro estadounidense, ahora tendrías 24$, osea, tu dinero hubiera mantenido su valor y superado la inflación.

Ya solo con bonos del estado, un activo súper seguro, hubieras convertido ese dólar en 128$

1$ en «Large stocks» (acciones) se hubieran convertido en 18.212$

Trading

Lo meto aquí porque es probable que en YouTube o en otros sitios te hayan salido anuncios de cursos de trading, «gurús» que alquilan viviendas espectaculares en Airbnb para grabar anuncios en donde dicen tener fórmulas infalibles para saber cómo van a evolucionar las acciones y… lo de siempre ¡hacerte rico rápidamente!

Se trata de hacer como «apuestas» a que el precio de un activo financiero bajará o subirá de precio ese mismo día o en los días siguientes, poco más.

Voy a zanjar este tema de manera rápida, busca estudios al respecto, verás que aproximadamente el 93% de las personas que hacen trading pierden dinero.

Mi experiencia

Hacia el 2018 lo quise probar, no tenía ni la esperanza ni la intención de hacer dinero rápido con el trading, pero pensé que con un poco de paciencia lo conseguiría.

Me estafaron, lección aprendida.

ETFs

Es uno de los términos que están más de moda últimamente en el mundillo de las finanzas. Resumiendo muchísimo y sin entrar en cuestiones técnicas, es básicamente como una cartera indexada de las que te acabo de hablar, solo que si vives en España, te interesan más las carteras, ya que éstas no tributan a Hacienda cuando haces traspasos o ciertos movimientos, cosa que sí que tendrías que hacer si invirtieras en ETFs.

Planes de pensiones

Sí, si tienes un plan de pensiones cabe la posibilidad de que una parte del dinero que estás aportando al mismo esté invertido en bolsa ¿lo sabías?

Parte del dinero que aportas tiene beneficios fiscales en tu declaración de Hacienda, eso sí, ten en cuenta que cuando vayas a rescatar tu dinero en la jubilación… Hacienda te estará esperando con los brazos bien abiertos…

Y ten en cuenta también que cada vez que hagas una aportación a tu plan de pensiones, no la vas a poder tocar hasta que pasen 10 años o en ciertos supuestos (desempleo de larga duración, enfermedad grave, etc…).

Uno de los errores más flagrantes de las personas con planes de pensiones es tener demasiada renta fija, es decir, están generando mucha menos rentabilidad para su jubilación de la que podrían, según este estudio la IESE Business School, la rentabilidad de los Fondos de Pensiones en España entre 2008 y 2023 fue del 2,9%, cuando podrían estar obteniendo perfectamente hasta un 7% de rentabilidad.

Vamos a hacer números aproximados de lo que supone esto de cara a tu jubilación.

Según Bankinter, el patrimonio medio acumulado en planes de pensiones es de 10.830 €, si aportas anualmente 1.500€ a tu plan:

Con una rentabilidad media del 2,9%, en 20 años, dispondrías en tu jubilación de unos 52.000€

Si dejamos todo igual excepto que optaras por poner hasta un 80% de renta variable en tu plan de pensiones, podías encontrarte con una rentabilidad entorno al 7%, es decir, unos 82.000€ para tu jubilación.

¿Cómo lo ves?

Tema extensísimo este el de las pensiones. Prometo artículo en breve.

PIAS

Si te encuentras a alguien que dice ser «planificador financiero» pero que lo realmente quiere es venderte las bondades de los PIAS, ten clarísimo que estás delante de un vendedor de seguros. Te lo explico…

Este tipo de productos nacieron en España en el 2007 y, resumiendo mucho, es una inversión en bolsa solo que su formato o envoltorio legal es de un seguro de vida-ahorro.

No voy a atacar a este tipo de productos ni a promoverlos, si no que voy a explicarte los argumentos que suelen dar los vendedores de estos seguros y los voy a contrastar con la realidad:

«Fiscalidad ventajosa, perfecto para tu jubilación y para pasar patrimonio a tus herederos»

Es completamente cierto que tienen beneficios fiscales y es cierto que, al ser un seguro, el patrimonio aquí invertido pasa directamente a tus herederos sin que estos tengan que pasar por notaría, pero el problema aquí es que las comisiones que se llevan los vendedores y la propia compañía aseguradora son tan altas que se comen los pocos beneficios que te deja este tipo de inversión, que además suele ser demasiado conservadora.

Mi experiencia

No he invertido en este producto, pero una empresa aseguradora me mintió descaradamente y me invitaron a formar parte del proyecto para hacer «planificación financiera», cuando en realidad, todo era un montaje para acabar vendiendo seguros de vida y PIAS.

Unit-Linked

Al igual que el anterior, se trata de una inversión en bolsa con un envoltorio legal de seguro de vida-ahorro, es decir, si falleces prematuramente, tus herederos recibirán tu inversión y sus ganancias más una cobertura por fallecimiento.

Suelen tener muy altas comisiones que se comen la rentabilidad.

Inversiones centradas en el medio ambiente, la sociedad y el buen gobierno

Tema súper interesante al que le dedicaré un artículo en exclusiva.

Seguramente, lo primero que te viene a la cabeza al escuchar hablar de este tipo de empresas es «greenwashing», empresas con mala fama que usan etiquetas verdes para mejorar su reputación. La buena notica es que han salido nuevas legislaciones y controles para evitarlo, pero vamos paso a paso.

Este tipo de inversiones las encontrarás con diferentes nombres, te los dejo por aquí por si te interesan y para que sepas que más o menos estamos hablando de conceptos parecidos:

· ISR (Inversión Socialmente Responsable)

· ESG (Environment, Social & Governance)

· ASG (Ambiental, Social y de Governanza)

· SRI (Social Responsible Investment)

· Inversiones sostenibles

· Inversiones de impacto

¿Quién decide qué es «sostenible» o «socialmente responsable» y quién certifica si la empresa en la que inviertes lo es o no?

Veremos que hay varios niveles de exigencia en este sentido:

Hay agencias de rating privadas que, resumiendo mucho, lo que hacen en proporcionar un sello ESG a empresas que son las menos malas en su sector, por ejemplo, podrías encontrarte con empresas petroleras que están dentro de un fondo sostenible por el simple hecho de ser de las que menos contaminan en su sector.

El SFDR europeo (Reglamento de divulgación de Finanzas Sostenibles) obliga a los fondos a clasificarse en cuanto a sus verdaderas intenciones, el articulo 9 clasifica a aquellas cuyo objetivo explícito principal es la sostenibilidad.

Y lo más exigentes serían los fondos de impacto con métricas auditadas, los cuales definen objetivos de impacto concretos que son verificados por terceros.

Aquí tienes un contenido donde hablo más en detalle de este tipo de inversión: ¿Es posible invertir en empresas con compromisos éticos y ambientales (y que no sea greenwashing)?

Conclusión y experiencia propia

Volviendo a los criterios que establecí al principio ¿Cuál podría ser la inversión más cercana a la ideal que definí en la primera parte del artículo?

Importante: esta conclusión está basada en mi experiencia desde 2016 invirtiendo en diferentes productos, mis formación y en la experiencia y formación de otros profesionales, pero mi criterio podría diferir del tuyo, no estoy intentando sentar cátedra.

Considero que lo más cercano a una inversión ideal podrían ser las carteras de fondos indexadas con criterios realmente sostenibles.

✅ Son coherentes con mi ética y valores.

✅ Tus inversiones están reguladas por la CNMV (Comisión Nacional del mercado de valores) y protegidas por el FOGAIN (Fondo General de Garantías de Inversiones).

✅ Son las que presentan el mejor equilibrio entre riesgo y rentabilidad aún teniendo en cuenta las comisiones y su fiscalidad.

✅ La ley obliga a dar toda la información relevante sobre este tipo de inversiones.

✅ Es el mercado con más inversores en el planeta, es decir, si quieres vender tus inversiones, encontrarás fácilmente quién te las quiera comprar.

✅ Puedes disponer de tu inversión en 3 días laborales.

✅ Es el tipo de inversión más diversificado posible, si unas acciones bajan las otras podrían subir.

Mi experiencia

Llevo invirtiendo en carteras indexadas desde el 2016 a través de Indexa, Finizens y, actualmente, en MyInvestor, por tener las comisiones más bajas del mercado.

En estos años me ha tocado vivir las bajadas en bolsa en la pandemia, inicio de la guerra de Ucrania y la guerra arancelaria de Trump, por supuesto ni se me ocurrió sacar mi dinero en pérdidas, seguí invertido y sigo aportando mensualmente.

Mirando mi app del banco, veo que actualmente estoy en un 15% de rentabilidad, que quitando impuestos al rescate e inflación, sería aprox. un 11% de rendimiento real.

Mi intención es la de ir pasando estas inversiones a carteras con criterios éticos, medioambientales y sociales.

El futuro de la inversión: La hiper-personalización

En este artículo te he hablando muy resumidamente de los diferentes tipos de inversión que hay actualmente pero ¿Qué podemos esperar en un futuro cercano?

Las inversiones empezaron siendo en sus inicios algo complejo, farragoso, arriesgado y cosa de ricos… pero la tendencia actual es que en un futuro muy próximo, invertir será algo parecido a abrir tu app de inversiones y elegir tus criterios personales, algo así como «quiero invertir 20% en proyectos que apoyen el veganismo, 30% en proyectos europeos y el 50% restante en tecnología» y el algoritmo lo hará por ti.

¿Te animas a invertir?

Si quieres que te ayude a ahorrar más y a invertir de manera fiable y rentable, contacta conmigo.