Educador y Planificador Financiero

100% independiente

Si nunca has invertido o lo hiciste en algún momento sin tener muy claro si estabas haciendo lo correcto, probablemente, esto de aprender a crearte tu propia cartera de inversión debe de sonarte como algo muy complejo, no obstante, en este artículo te voy a dar unos pasos para que te vayas haciendo una idea.

No te voy a engañar, lo ideal es que alguien te acompañe (y si quieres, contáctame) no obstante, espero que este contenido te sirva para tener una buena base.

Antes de nada, te explico el riesgo real al que te expones al invertir en bolsa

Uno de los principales motivos por los cuales muchas personas quieren, pero no se atreven a invertir en bolsa, es porque lo perciben como algo muy arriesgado que les podría hacer perder el dinero que tanto les ha costado ganar, así que creo que lo más importante sería que te explicara qué riesgos se supone que tiene invertir en bolsa.

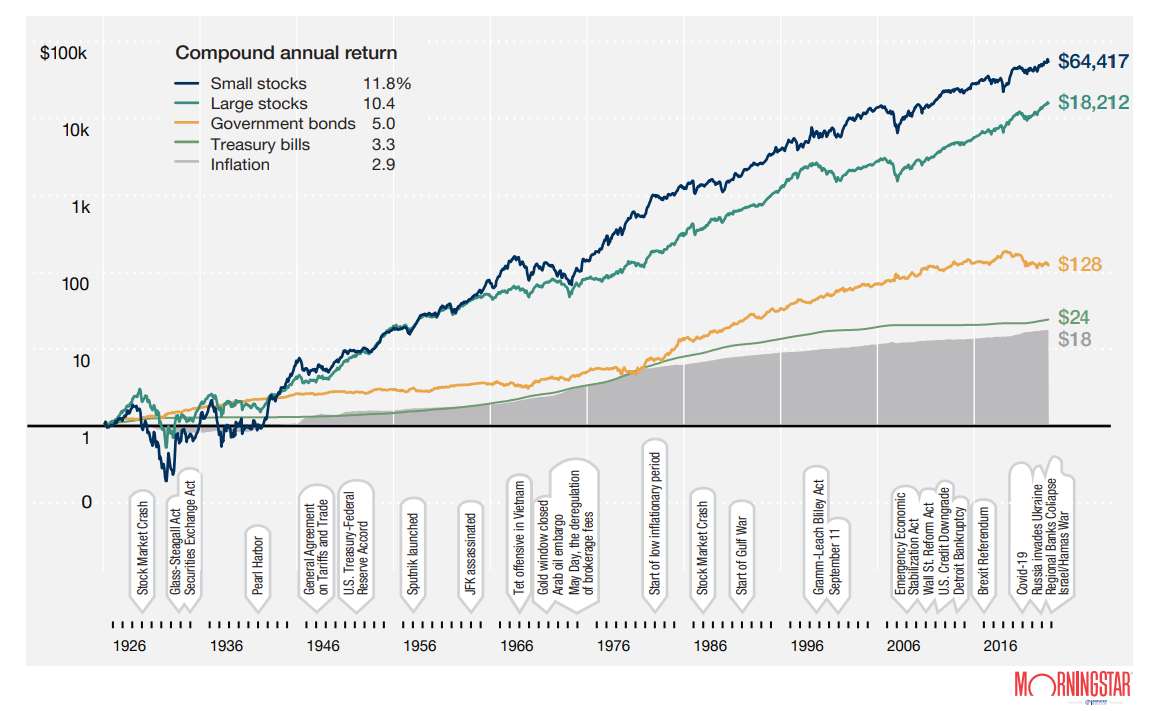

Si miras el siguiente gráfico, verás que la bolsa siempre sube a largo plazo, concretamente, si mantienes tu inversión y, además, vas haciendo aportaciones todos los meses durante más de 7 años, tienes un 99% de probabilidades de obtener una rentabilidad positiva. Esto es lo que nos indican los datos históricos, y por tanto, es lo que más probablemente pasará en el futuro, aunque recuerda que es imposible predecir con exactitud qué va a pasar en el futuro.

Aquí te podrías estar preguntando… si en el largo plazo tienes tantas posibilidades de ganar… entonces ¿tiene algún riesgo realmente invertir en bolsa?

Te contesto debajo del gráfico.

El riesgo está en ti, No en la bolsa. Te explico:

Seguramente ya habrás visto asociados a las cuentas corrientes o a inversiones esos números que van desde el 1 (muy bajo riesgo) al 7 (muy alto riesgo), aunque también habrás visto que usan denominaciones del tipo «Conservador» o «Agresivo», palabras por cierto bastante desafortunadas y confusas.

De lo que realmente están hablando esos números y esas expresiones es de la volatilidad, es decir, de cuánto puedes esperar que tus inversiones suban o bajen (respecto a la media) en un año.

Te pongo números concretos para una inversión en bolsa de, por ejemplo, 10.000€.

Si ese dinero lo tuvieras en unas Letras del Tesoro, su riesgo sería el 1/Muy bajo/Conservador, a lo sumo puedes esperar una variación del + – 0,5%, esto son unos 9.950€ si las cosas han ido muy mal o 10.050€ si tuvieras mucha suerte.

Si ese dinero lo tuvieras en un fondo con el 100% de renta variable, su riesgo sería del 7/Muy Alto/Agresivo, y puedes esperar una variación del + -25%, es decir, si ese año ha ido al alza, estarías en 12.500€, y si los precios han ido a la baja, en unos 7.500€.

¿Y qué harías en este último caso de ver que ahora tienes 2.500€ menos de lo que has invertido?

Yo mismo te contesto…

Si eres principiante en bolsa y no sabes que al largo plazo (+ de 7 años) tienes un 99% de probabilidades de ganar (si inviertes mensualmente), tu reacción podría ser entrar en pánico, sacar tu dinero y, efectivamente, perderlo. Pues esto es lo que significa el número 7, alto riesgo… de que el miedo se apodere de ti.

Cuando los que tienen miedo sacan su dinero, el precio se va hundiendo cada vez más, y es ahí cuando los conocedores del funcionamiento de la bolsa aprovechan para comprar más de lo habitual a bajo precio (tienes que aprovechar las ofertas), y sacar así más rendimiento aún a tus inversiones a largo plazo.

Pero ¿y si la entidad donde inviertes quiebra?

Cuando inviertes en bolsa hay 3 elementos implicados:

· El fondo de inversión

Es el conjunto de miles de empresas en donde está invertido tu dinero.

· La gestora del fondo

Es la que decide en qué empresas concretamente se invierte tu dinero.

· La entidad depositaria/comercializadora

Es el banco o empresa (MyInvestor, Finizens, Indexa…) a través de la cual tú contratas el fondo en cuestión, vigila que la gestora cumpla y es la que te reembolsa tu dinero en tu cuenta corriente cuando quieras dejar de invertir.

El caso es que ni la gestora ni la entidad comercializadora tienen tu dinero, simplemente lo gestionan, es como si tú le pidieras a una empresa inmobiliaria que gestione un piso que tienes en propiedad y que alquilas ¿Qué pasaría si la inmobiliaria quiebra? pues nada, que irías a otra inmobiliaria a que siga con la gestión de los alquileres de tu piso.

Pues con tu inversión pasa lo mismo, tu dinero siempre es de tu propiedad, en el caso de que la gestora o la entidad comercializadora quebraran, simplemente el fondo lo gestionarían o comercializarían otras entidades.

En un extraño caso de que una entidad legal cometiera algún fraude, en esto caso actuaría el FOGAIN (Fondo de Garantía de Inversiones) que te cubre hasta 100.000€ de inversión.

Tu perfil de riesgo

Cuando te das de alta en una entidad comercializadora para invertir, por ley están obligados a hacerte un cuestionario para establecer tu perfil de riesgo y, en función del resultado del test, te permitirán invertir en un tipo de producto u otro según tu perfil. Hay comercializadoras que te dejan invertir donde quieras con independencia de tu perfil de riesgo, eso sí, tendrás que firmar que éstas te advirtieron con antelación.

El resultado del test no quedará escrito en piedra, es decir, puedes hacer el test en diferentes momentos de tu vida y podrían arrojar perfiles de riesgo diferentes.

Las preguntas del test giran entorno a si tienes conocimientos sobre cómo funciona la bolsa, qué horizonte temporal de inversión tienes y sobre qué harías en el caso de que vieras caer tus inversiones en un porcentaje importante (la alta volatilidad de la que te hablaba anteriormente).

Si demuestras que sabes lo que implica invertir en bolsa, tu horizonte temporal es largo y tienes alta tolerancia a la volatilidad, te asignarán un perfil alto y podrás elegir el tipo de inversión que quieras. En caso contrario, estarás más limitado a la hora de elegir.

Ten claro tus objetivos y tus plazos

Además de la tolerancia a la volatilidad de la que te acabo de hablar, tienes que plantearte estas cuestiones claves:

¿En cuántos años vas a querer usar el dinero de tu inversión?

¿Tu objetivo es obtener la mayor rentabilidad posible o más bien tu idea es que tu dinero no pierda poder adquisitivo debido a la inflación?

Responde a esas preguntas ahora, te explicaré más adelante en este artículo de qué opciones dispones en tu caso.

¿Qué porcentaje de Renta Fija y de Renta Variable has de incluir en tu cartera de inversiones?

Si finalmente te animas a invertir, lo primero es entender los dos grandes bloques sobre los que se construye cualquier cartera:

Renta Fija

Es cuando prestas tu dinero a países y/o empresas a cambio de que te devuelvan tu dinero con intereses.

Hay cierta creencia de que es una inversión totalmente segura con unas ganancias garantizadas, pero esto habría que matizarlo, dado que lo que realmente significa «Fija» es que las condiciones están «fijadas» desde el principio, pero esa condición podría ser que la rentabilidad es variable, por ejemplo, la del Euribor (un valor variable) + 0,5%.

Las ganancias tampoco están garantizadas aunque las condiciones desde el principio fueran que «te van a dar un 2% de rentabilidad», podría darse el caso de que no se cumpla.

Una vez aclarado esto, la realidad es que en la mayoría de los casos lo que te ofrecen es una rentabilidad fija y segura, es decir, entre el 2% y el 4%.

Si le quitas impuestos y la pérdida de poder adquisitivo debido a la inflación, podríamos estar hablando de una rentabilidad neta real cercana al 0%, es decir, no sueles ganar dinero invirtiendo en renta fija, lo que haces es no perder un -2,3% aprox. anual de poder adquisitivo debido a la inflación, lo cual ¡ya es una gran ventaja! tener por ejemplo 20.000€ durante 30 años en una cuenta corriente te podría hacer estar perdiendo ¡más de un 50% de poder adquisitivo!

Renta Variable

Es cuando compras acciones de empresas y, como su propio nombre indica, la rentabilidad que puedes obtener es variable, aunque el dato histórico que tenemos es que suelen dar entorno a un 10% de rentabilidad si dejas tu inversión más de 7 años e inviertes todos los meses.

Si le quitas impuestos y la pérdida de poder adquisitivo debido a la inflación, estaríamos hablando de una rentabilidad neta real del 7% aprox.

Insisto una vez más en que esto es lo que nos dicen los datos hasta la fecha, en el futuro podría ser más, o menos rentable.

Ejemplos prácticos

Teniendo en cuenta todo lo anterior, te voy a explicar cómo podría ser tu cartera de inversiones en diferentes casos:

· Si tu objetivo es que tu hijo vaya a una muy buena universidad dentro de 15 años y sientes que tienes una muy alta tolerancia a la volatilidad

En este caso plantéate la posibilidad de invertir todo tu dinero en renta variable.

· Si ya te jubilaste y tu objetivo es no perder poder adquisitivo en esta etapa de tu vida, y además, no sientes que tengas mucha tolerancia a la volatilidad

En este caso plantéate poner todo tu dinero en renta fija.

· Si quieres tener dinero para dar la entrada para una vivienda dentro de 7 años y aunque no te da pavor la volatilidad, reconoces que te pondrías nervioso

En este caso plantéate poner aprox. un 40% en renta fija y un 60% en variable.

Ahora que lo tienes más claro ¿Dónde empezar con tus primeras inversiones?

Estrategia de inversión activa vs pasiva: las comisiones

A la hora de invertir, te encontrarás que ciertas entidades te ofrecen carteras que tienen un equipo de gestores que trabajan continuamente para sacarle el mayor rendimiento a tu dinero, por tanto, es un estilo de gestión activo que suele tener comisiones más altas.

En las carteras de gestión pasiva indexada, lo que ocurre es que una empresa externa de gran prestigio internacional se dedica a crear un índice (de ahí el nombre de «indexadas») con las mejores opciones y tu cartera lo que hace simplemente es una especie de «copia-pega», por eso las denominan pasivas, y por tanto, menos trabajo, menos comisiones.

A partir de aquí, te animo a tu mismo mires los estudios que hay al respecto de los resultados de la gestión activa y pasiva, verás que en horizontes largos (10 años o más) entre el 80% y el 90% de los fondos de gestión activa no consiguen batir a sus índices de referencia y los pocos que lo logran rara vez repiten consistentemente, es decir, la gestión pasiva lo hace mejor y, al tener menores comisiones, es más rentable.

Por tanto, plantéate empezar a invertir en carteras indexadas pasivas con bajas comisiones y con los porcentajes de renta fija y variable que consideres conveniente.

Espero que este contenido te haya sido de ayuda, si necesitas acompañamiento para ponerte en marcha, contáctame.